2021年全国体育产业增加值为12245亿元,体现产业

作者:BB贝博艾弗森官网 时间:2026-03-08 浏览: 来源:艾弗森贝博ballbet官网

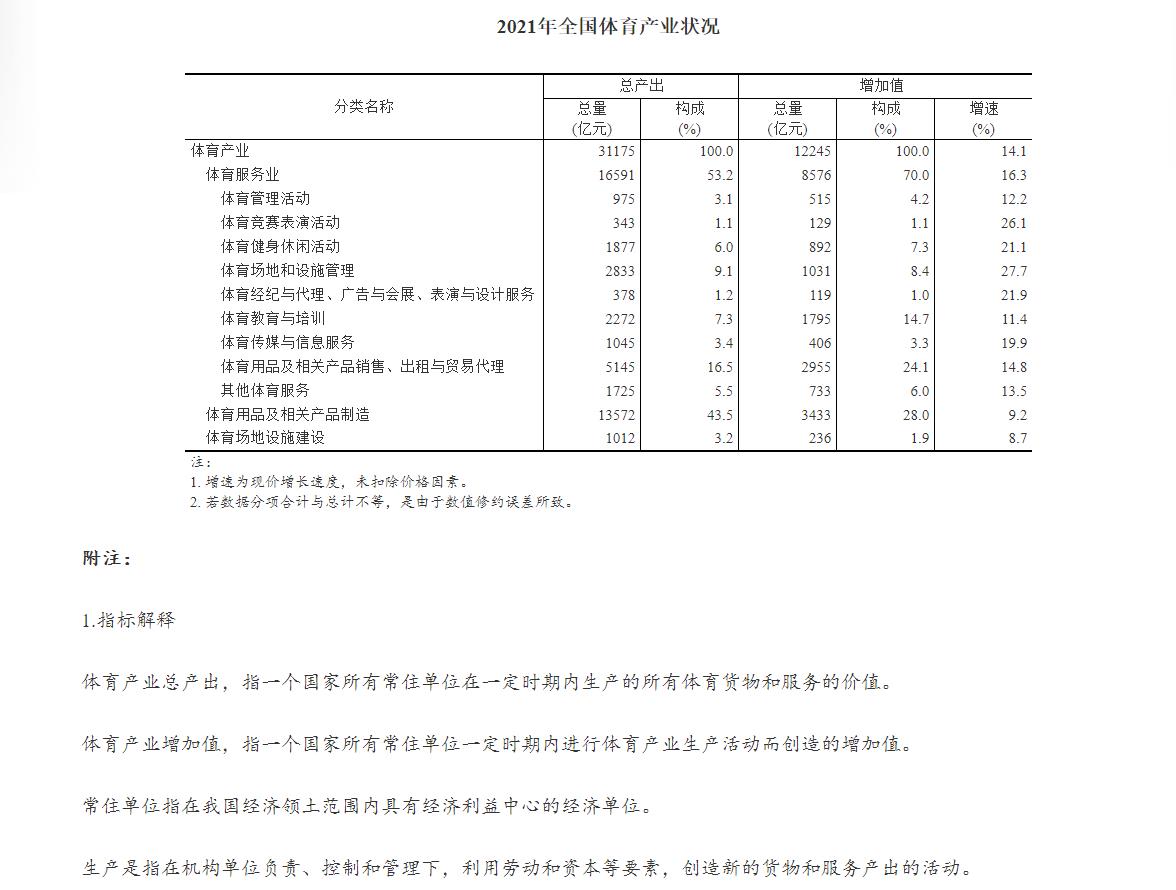

2021年全国体育产业的总产出与增加值显示出行业正在向更高水平的结构化增长转变。经核算,2021年全国体育产业的总产出约为31175亿元,增加值约12245亿元,反映出产业链各环节的协同效应逐步显现。

与上年相比,总产出实现了约13.9%的增长,增加值也显著提升,达到约14.1%的增长水平,显示出在疫情影响回落、体育活动逐步恢复的背景下,市场需求稳步回暖。

从行业内部结构来看,体育服务业的增加值为8576亿元,占体育产业增加值的比重达到70.0%,较上年提高约1.3个百分点,说明服务型业态在总体增量中的贡献持续扩大,用户参与度和服务深度的提升成为主要驱动力。

体育用品及相关产品制造的增加值为3433亿元,占比约28.0%,较上年出现约1.3个百分点的降幅,显示制造端的比重有所下降,服务业和体验型业态的扩张对结构有着更直接的推动作用。

体育场地设施建设的增加值为236亿元,占比1.9%,较上年下降0.1个百分点,标志着基建投资的增速回落但总体存量仍在发挥作用,场地与设施的现代化仍是提升体育消费体验的重要环节。

从增长速度看,随着全民健身与体育竞赛活动的有序恢复,以及2020年基数较低的叠加效应,体育产业实现了较快的扩张。各子行业的增长态势呈现分化但整体向好。

具体来看,与上年相比,体育竞赛表演活动的增加值增长约26.1%,体育健身休闲活动增长约21.1%,体育场地和设施管理的增加值增长约27.7%,体育经纪与代理、广告与会展、表演与设计等服务增加值增速约21.9%,显示出服务与体验导向的收入模式更加明显。以非接触性活动为主的体育传媒与信息服务也保持较快增速,增速约为19.9%,反映出数字化与信息化正在成为行业发展的新引擎。

与上年相比,总产出实现了约13.9%的增长,增加值也显著提升,达到约14.1%的增长水平,显示出在疫情影响回落、体育活动逐步恢复的背景下,市场需求稳步回暖。

从行业内部结构来看,体育服务业的增加值为8576亿元,占体育产业增加值的比重达到70.0%,较上年提高约1.3个百分点,说明服务型业态在总体增量中的贡献持续扩大,用户参与度和服务深度的提升成为主要驱动力。

体育用品及相关产品制造的增加值为3433亿元,占比约28.0%,较上年出现约1.3个百分点的降幅,显示制造端的比重有所下降,服务业和体验型业态的扩张对结构有着更直接的推动作用。

体育场地设施建设的增加值为236亿元,占比1.9%,较上年下降0.1个百分点,标志着基建投资的增速回落但总体存量仍在发挥作用,场地与设施的现代化仍是提升体育消费体验的重要环节。

从增长速度看,随着全民健身与体育竞赛活动的有序恢复,以及2020年基数较低的叠加效应,体育产业实现了较快的扩张。各子行业的增长态势呈现分化但整体向好。

具体来看,与上年相比,体育竞赛表演活动的增加值增长约26.1%,体育健身休闲活动增长约21.1%,体育场地和设施管理的增加值增长约27.7%,体育经纪与代理、广告与会展、表演与设计等服务增加值增速约21.9%,显示出服务与体验导向的收入模式更加明显。以非接触性活动为主的体育传媒与信息服务也保持较快增速,增速约为19.9%,反映出数字化与信息化正在成为行业发展的新引擎。

与上年相比,总产出实现了约13.9%的增长,增加值也显著提升,达到约14.1%的增长水平,显示出在疫情影响回落、体育活动逐步恢复的背景下,市场需求稳步回暖。

从行业内部结构来看,体育服务业的增加值为8576亿元,占体育产业增加值的比重达到70.0%,较上年提高约1.3个百分点,说明服务型业态在总体增量中的贡献持续扩大,用户参与度和服务深度的提升成为主要驱动力。

体育用品及相关产品制造的增加值为3433亿元,占比约28.0%,较上年出现约1.3个百分点的降幅,显示制造端的比重有所下降,服务业和体验型业态的扩张对结构有着更直接的推动作用。

体育场地设施建设的增加值为236亿元,占比1.9%,较上年下降0.1个百分点,标志着基建投资的增速回落但总体存量仍在发挥作用,场地与设施的现代化仍是提升体育消费体验的重要环节。

从增长速度看,随着全民健身与体育竞赛活动的有序恢复,以及2020年基数较低的叠加效应,体育产业实现了较快的扩张。各子行业的增长态势呈现分化但整体向好。

具体来看,与上年相比,体育竞赛表演活动的增加值增长约26.1%,体育健身休闲活动增长约21.1%,体育场地和设施管理的增加值增长约27.7%,体育经纪与代理、广告与会展、表演与设计等服务增加值增速约21.9%,显示出服务与体验导向的收入模式更加明显。以非接触性活动为主的体育传媒与信息服务也保持较快增速,增速约为19.9%,反映出数字化与信息化正在成为行业发展的新引擎。