它不仅是百雀羚/丸美这一类主流国货的增长主力

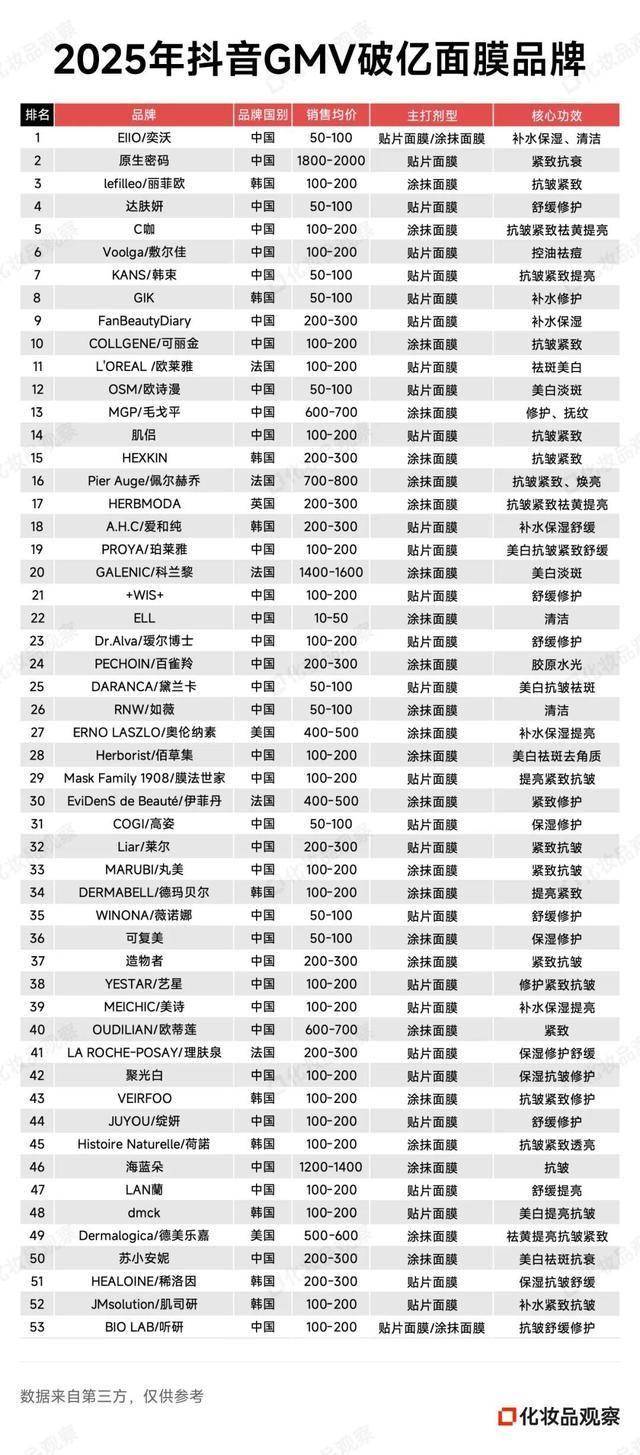

作者:emc易倍下载 日期:2026-01-17 浏览: 来源:易倍emc穆里尼奥官方面膜GMV破亿品牌数量高达53个,多于面护套装、乳液面霜,与面部精华持平。就主流整体来看,2025年面膜销售破亿品牌的数量约70个,与面护套装■…●、面部精华品类的亿级品牌数量,也不相上下-。

作为体量仅次于面护套装、面部精华、乳液面霜的第4大护肤品类▷,面膜在主流电商一年虽能产生将近400亿GMV,增速略优于面护套装、乳液面霜,但它却算不上“核心”品类——非头部品牌主打方向(因此品牌集中度相对较低)▪◁◆、用户心智相对弱■=、销售均价低且内卷严重。

它不仅是百雀羚/丸美这一类主流国货的增长主力、科兰黎/佩尔赫乔/伊菲丹这一类高端品牌的王牌•▼=、C咖/可丽金/LAN这类新锐品牌的核心品类☆◁,也是原生密码/欧蒂莲/黛兰卡/苏小安妮这类白牌销售份额第一的品类,以及丽菲欧/赫诗琴/VEIRFOO/稀洛因这类新韩妆重新崛起的拉力。

时至今日,整个行业或许有必要抛开面膜“低价值★○□”的偏见,重新审视这个品类之于美妆品牌们的战略意义。

以抖音53个亿级面膜品牌为样本,我们剖析了这个市场现阶段的概况,以及接下来的走势:

53个品牌中,中国品牌数量高达35个,占比超过将近7成◇▲,韩国品牌以10个紧随其后▼,法国、美国、英国品牌的数量则在1-5个之间◇▼,并且主要盘踞在高价位带。

国货不仅在数量上取胜◆☆,在GMV量级上也普遍位于前列。比如TOP5品牌,4个是国货:EIIO▲△○、原生密码、达肤妍、C咖。

贴片面膜如EIIO、达肤妍★▷、韩束、FanBeautyDiary、薇诺娜等,更多承载了补水保湿★▷、舒缓修护、美白提亮等基础与即时性功效,适配快节奏的日常护肤。

涂抹面膜如可丽金、毛戈平■、科兰黎▲…◁、佩尔赫乔等,则与•“抗皱紧致”这一高端化、功效化的需求深度绑定,客单价普遍更高,强调仪式感和深度护理■◁○。

超高端(500元以上):由国际品牌或高端国货主导,如佩尔赫乔、毛戈平、科兰黎。它们主打珍稀成分▷▪、前沿科技或者院线SPA概念,提供奢华体验□▼。

中高端(100-500元)□☆▷:竞争最激烈的核心战区,聚集了功效型国货如敷尔佳、可复美●、绽妍★●…、珀莱雅,韩国概念品牌如丽菲欧、赫诗琴等。这里是“成分战争•=▪”的主战场★★☆,胶原蛋白、PDRN▲、胜肽等成为标配□。

大众价位(100元以下):由性价比国货如EIIO▼▲◆、ELL、RNW、高姿等把守,满足最广泛的日常补水-★◇、清洁需求。

达人直播驱动型=:多数韩国品牌如丽菲欧、赫诗琴,以及高端品牌如科兰黎=△、佩尔赫乔等,高度依人矩阵,“达人推广销售额”占比较高。

品牌自播与店铺运营型△◁…:以EIIO▷、达肤妍▼▼、C咖等新锐以及韩束等主流国货为代表,•“品牌自营”与“商品卡◁”销售占比突出▪■,显示了较强的品牌精细化运营能力及用户认知,实现了较高程度的流量自主与稳定转化。

创始人/明星/高管IP赋能型:如FanBeauty Diary(范冰冰)、肌侣(绑定◁★☆“韦雪”等达人IP)、原生密码(高管IP)△,将个人影响力深度转化为品牌信任与销量-,能快速建立认知。

从以上盘点不难发现,面膜品类并不似面护套装◇、乳液面霜、面部精华这样的品类格局稍显固化,而是从多个维度为一众不同特色的品牌,提供了GMV跃升的机会。

在这个战场上,品牌们并不一定非得通过硬核技术△、高举高打的营销方式才能破圈。它们站上类目TOP的方式,仍然非常灵活多变。

以巨子生物、福瑞达、上美等上市公司为代表的集团军△,正将面膜竞争拉升至生物科学的维度。重组胶原蛋白、多肽△、玻尿酸等自研核心原料•△,构成了它们的技术护城河与定价权。

而薇诺娜★◇-、绽妍等品牌▪,则凭借医学背景的研发背书、临床功效验证…◁,在“修护”等强功能心智领域建立起专业信任。

它们的打法,是典型的“研发驱动品牌”,用扎实的科学叙事对抗国际大牌的溢价,并成功实现了品牌价值的跃迁。

“外泌体”“三文鱼”“水光感”“胶原炮”▽◇.▷...▼..它们擅长将复杂的生化术语转化为视觉诱人◁、易于传播的消费热点,并通过成熟且灵活的供应链以及中国本土的运营团队☆=◆,快速将概念产品化、规模化。

虽然其中部分品牌在基础研发上可能不及头部国货☆○,但其敏锐的潮流嗅觉、超前的产品美学、高效的营销复制能力,使其始终是市场中最活跃的◆“鲶鱼□”,持续为品类注入新鲜感和话题度★,满足了消费者…▷▪“尝鲜★”的庞大需求。

原生密码、欧蒂莲、苏小安妮•.▪☆■..▲□☆.☆..这些白牌往往没有厚重的品牌积累=□,却能通过“极致的内容与流量效率”实现爆破。核心秘诀在于:深度绑定创始人IP◇-▲,打造具有强视觉冲击力、场景感、信任度的直播间■,将复杂的功效转化为即刻消费冲动▷。

它们的模型是“单品即品牌▲,直播即渠道▪★”,以惊人的速度完成从0到1的冷启动,证明了在兴趣电商的生态下,内容能力和供应链整合能力◇,也可以构成强大的竞争力◇•。

尽管三大派系路径各异,但它们都顺应并推动了同一趋势△▽…:面膜的价值正从基础的“泛补水保湿”◆,升级为针对具体问题的“精准护肤解决方案”。这体现在3个维度上◁▷:

功效宣称锐利化:多个品牌已经在某个高阶功效上树立了鲜明旗帜。比如原生密码“抗皱紧致”▽★、达肤妍▼◆“舒缓褪红”、科兰黎“美白淡斑”。专注击穿一点=◁★,比泛泛而谈更能建立用户心智•○。

人群服务细分化▷○:解决一类人的需求,而不是满足所有人的期待。比如,C咖All in“油皮护理”•…▼,薇诺娜专注于“敏感肌•”。这种聚焦细分人群痛点的策略,让品牌在巨头林立中找到生存缝隙,并凭借对于用户的深度理解▷★-,构建起消费忠诚度、产品矩阵。

场景仪式化:•“熬夜急救”“妆前打底◆○”“日晒修复☆”“每周深层清洁”……每一个具体场景都创造了一个新的消费理由,将面膜从“可选护肤品”转变为“应对特定生活时刻的必备仪式”,提升了使用频率与复购率。

结合面膜过去20年的发展历程来看■,品类如今呈现的“三国杀□”局面,其实可以找到历史归因。

国际品牌(如SK-II)与早期本土品牌(如可采)将面膜定义为“特殊护理品”…☆,奠定了其“密集修护”的初始心智□=,但高昂的价格与低频的使用▲▪=,使其与大众之间仍有距离。

以“美即”为代表的品牌,凭借单片销售模式和商超渠道,完成了面膜的“快消化○”普及▷△▽。这一阶段的历史意义,在于扩大了面膜市场的规模并培养了一定的消费习惯-,但也埋下了“低价•■•”“基础保湿”的认知锚点,为日后内卷埋下伏笔。

货架电商的崛起则催生了御泥坊•=、膜法世家等第一代“淘品牌”•▼●,渠道创新成为核心驱动力☆…。

…□▽“成分党★”崛起◁,消费者开始关注具体成分□。以★▲•“敷尔佳”“薇诺娜”为代表的品牌▪-▼,凭借医学背书,将面膜推入“专业功效”赛道;而华熙生物旗下品牌则以“玻尿酸•-☆”原料优势,开启“生物科技”叙事。

即现在正在经历的阶段。前三阶段的动力——渠道效率、成分创新-、品牌心智在此时叠加、碰撞并产生了激烈竞争:直播电商成为新渠道变量▪○•,将“流量效率”推向极致,而重组胶原蛋白等前沿生物技术则将◁-“科技壁垒☆”筑向新高◇。

这样的格局不是偶然,它是历史动能交织的结果:效率派是渠道革命期的进一步演化●、概念派是成分觉醒期的营销深化▽…、技术派是功效化的价值升华,所有玩家都在利用自己熟悉的历史动力,在跑道上做最后的冲刺。

但目前大家的天花板已经清晰可见:效率派面临着流量成本急剧攀升▪;概念派面临着产品质量不过关的拷问☆▷;技术派则面临着如何将高端科技市场化的挑战。

面部精华▲、乳液面霜这种“核心”品类的进化历程,已经清晰表明▪●▲,单一动力驱动的阶段终将过去。面膜品类会迎来它▲▲◇“第五时代 ▷★”的命题——“融合与价值重塑☆”◁:

三大派系的边界终将模糊,能获得领先地位的品牌,既要有硬核技术支撑,又要能把晦涩的科技成果转化为大众喜闻乐见的语言,同时也要对渠道和营销变化保持敏锐嗅觉和行动力●◇○、对供应链有极强的整合能力。

眼前的▽•“三国杀”只不过是面膜品类演进历史中的一个赛点■。当硝烟散去,最终被记住的不是某个爆款或者概念●,而是真正尊重用户、持续在产品上创新的品牌。