通过明星效应持续扩大品牌影响力

作者:易倍emc穆里尼奥官方 日期:2026-02-10 浏览: 来源:emc易倍下载念念不忘终有回响。2025年以来,美妆护肤业上演一波上市潮,从谷雨、林清轩到植物医生、蔓迪国际,可谓前赴后继好不热闹。

1月16日,“半亩花田”母公司花物堂也向港交所主板递交申请,正式冲击国货个护领域“第一股”。募资主要用于渠道开发、产品营销推广及品牌建设,加强产品研发能力,建立全球多元化人才队伍,强化数字与智能化基础设施等方面。

做大做强之心肉眼可见,实力成色如何?上市潮一方面展示了赛道活力,一方面也增加了市场选择面、提升了门槛,能达夙愿么?

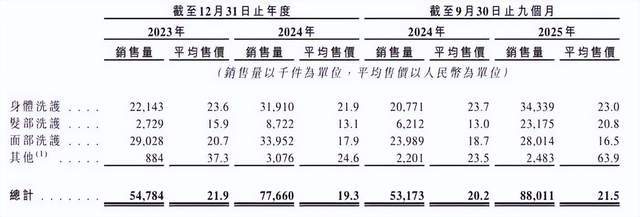

一切基本面说话。弗若斯特沙利文数据显示,以2024年零售额计算,公司在身体乳、身体磨砂膏和洁面慕斯三类产品中均位列国货第一。截至2025年9月30日,美白身体乳与鲜花花萃系列洗发水的累计销量均破800万瓶。

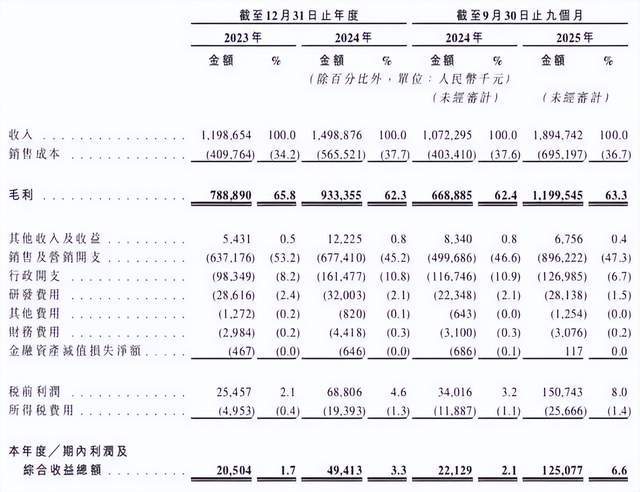

头部规模效应带来了营利快增:2023年、2024年及2025年前九月(以下简称“报告期”),公司营收11.99亿元、14.99亿元和18.95亿元;对应净利0.21亿元、0.49亿元和1.25亿元。

考量在于,净利体量显得羸弱,面临“高毛利、低净利”困题。报告期内毛利率分别为65.8%、62.3%与63.3%,而经调整后的净利率仅2%、5.5%与7.8%,虽逐步提升,展现了成本控制、运营优化成效,可两者差距还是一目了然。

追其原因,定价策略不得不提:半亩花田产品定位大众市场,身体洗护、发部洗护及面部洗护系列的平均售价分别位于22-24元、13-21元和16-21元区间,亲民价格有助快速占领市场,却也限制了净利水平。

另一厢,存货规模显著上升。存货账面价值从2023年末的0.61亿元增至2025年9月末的1.86亿元,主要为应对销售预期而增加的加工材料与成品。

对此公司回应称,此举属于主动备货。尽管存货增长较快,但库龄结构较健康,其中99.5%的存货库龄在一年以内,各期末计提的减值准备也维持在151万元、128万元和188万元的相对低位,存货滞销风险目前可控。

2025年前九月,公司经营活动现金流为1.37亿元。但公司融资活动现金流自2024年起转为负值,截至2025年9月末进一步降至-9543万元。

行业分析师李小敬表示,这意味着公司可能在偿还债务或进行利润分配,对外部融资依赖度下降,但也可能限制通过负债实现快扩的能力。此时推进上市好似推开另一扇窗,有助优化负债结构,支持品牌渠道拓展,为未来竞争储备子弹。

报告期内,公司销售及营销开支分别达到6.37亿元、6.77亿元、8.96亿元,占各期营收比达53.13%、45.16%、47.28%。近半收入被用于市场推广与品牌建设,表明营销已成驱动增长的核心引擎。

钱都花在哪了呢?营销策略以“签约顶流明星+海量KOL投放”为主要抓手。自2019年起,公司先后邀请关晓彤、鞠婧祎、杨洋、迪丽热巴、孙颖莎等艺人代言不同产品线,通过明星效应持续扩大品牌影响力。同时,在小红书、抖音等平台通过达人直播、短视频等内容形式渗透,形成了线上立体化内容电商营销矩阵。

相比之下,研发支出较为有限。报告期内,公司研发费为2860万元、3200万元和2810万元,占比仅2.4%、2.1%、1.5%,占比小还持续下滑,是否有些重营销、轻研发呢?

以2025年前三季为例,华熙生物、贝泰妮、珀莱雅、上海家化研发占比分别为6.91%、5.36%、3.19%、2.77%,均高于花物堂。所谓不创新无未来,尤其在美妆护肤业,强迭代竞品多、需求变化快,想持续黏住用户,技术研发打底的特色体验是基本功。

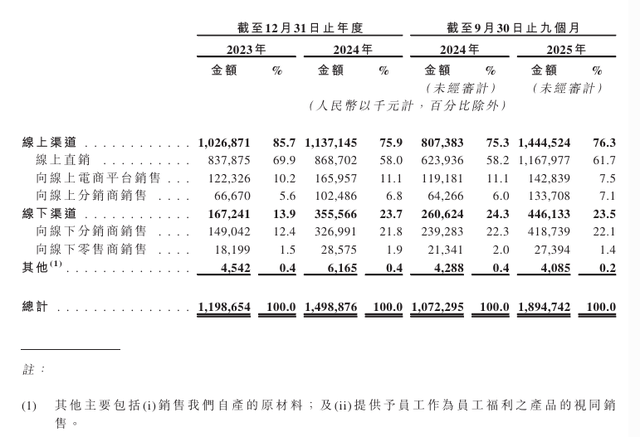

渠道方面,自2021年起公司逐步推进线家经销商达成合作,线%,成绩可圈可点,但相较线上仍显羸弱:报告期内,后者贡献收入占比为85.7%、75.9%、76.3%,其中,天猫、抖音、京东等平台构成了主要收入来源。

行业分析师孙业文表示,高营销、低研发、强线上依赖,这个模式构成了流量时代的较典型增长闭环。虽能快速引爆市场,长期品牌价值与产品护城河建设却是任重道远,而后者是品牌从“网红”走向“长红”的关键,尤其伴随流量逐渐见顶,需警惕上述高低强的反噬效应,半亩花田还有基本功要补。

招股书显示,半亩花田目前采用“自主原料加工+OEM代工”的混合生产模式,尽管公司拥有位于济南的原料工厂,最终成品生产仍对外部代工厂有一定依赖。虽有利降低资本投入、提升产能弹性,但也可能带来供应链管理、品控一致性的长期挑战。

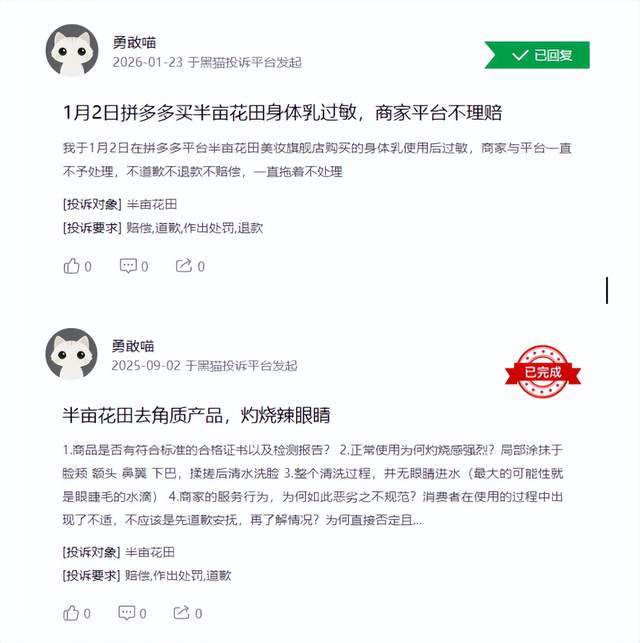

往期看,半亩花田不乏因产品质量问题受罚的教训。如2020年3月,其海藻水光盈润面膜因不符合卫生标准被有关部门没收并罚款;同年9月,同款产品又因防腐剂“甲基异噻唑啉酮”含量超标1.8倍被点名。

浏览黑猫投诉,截至2026年2月6日,“半亩花田”累计相关投诉74条。数量真心不算多,可质疑主要涉及产品质量、售后服务等敏感问题。

诚然,消费者千人千面,人人满意并不现实,上述投诉或有偏颇片面处。然千里之堤毁于蚁穴,用户口碑是立身之本。存量时代,消费者从不缺选择,多些查漏补缺、附身倾听精进总没有错。

据极目新闻消息,2025年12月,拥有4400万粉丝的快手头部主播“刘二狗”在直播中举办泳池派对,因内容涉嫌低俗擦边被平台处罚,账号被禁言并禁发新作品。而该直播中,植入了半亩花田烟酰胺身体乳的带货环节,安排男性为女性现场涂抹产品,一时引发舆论关注。

据界面新闻,事后半亩花田旗舰店客服向其确认直播中所售为正品,但表示对具体合作不知情,将进行核实。

客观而言,半亩花田多少有躺枪味道,但深陷争议性营销,也给其合作筛选与内容监督提了个醒,个中有无疏漏、需不需举一反三、进一步扎实风控篱笆。毕竟,品牌声誉宝贵,培育实在不易,自当加倍珍惜、时时保持敬畏心、精进心。

资本方面,为推进上市进程,半亩花田递交招股书前完成了密集的股份制改造与多轮融资,股东结构短时间内显著优化。

2025年11月4日,股东会决议批准改制为股份有限公司。随后以截至2025年8月31日的净资产约2.67亿元折合为1.996亿股,每股面值1元,并于12月12日完成工商变更,正式更名为山东花物堂化妆品股份有限公司。

紧接着,2026年1月4日又迅速完成A轮融资,引入包括宿迁华泰、南京华泰、Discounter Seed HK、青岛茂达及温州源飞翼展等多家机构。本轮融资对应增资额0.7亿元、0.3亿元、0.6亿元、0.25亿元及0.15亿元。

细观这些投资方,背后浮现华泰证券、凤凰传媒、丸美生物、源飞宠物等上市公司身影,显示了产业资本对公司前景的认可。其中,Discounter Seed HK为启承资本旗下主体,该机构曾投资十月稻田、锅圈食汇、林清轩等品牌。

仅隔数日,1月13日又完成A+轮融资,由上海房角石管理咨询有限公司以500万元认购相应新股。公开信息显示,该公司实控人为林清轩品牌创始人孙来春,其加入不仅带来资金,也可能注入品牌运营与高端化经验。

1月15日,即正式递表前一日,半亩花田通过股东会决议,将每股面值拆细为0.2元,此举通常有利提升股份流动性、适配发行定价。

相关证券业从业人士对首财表示,上市前夕这一系列动作,除了优化公司股权结构、充实资本金,还通过引入知名投资方与创始人股东,增强了市场信心,不过如此密集且临近IPO期,有无突击入股嫌疑也值审视。

当然,能获这么多资本密集支持,本身也是一种价值体现。深入一度看,问题挑战的同时,半亩花田能在激烈竞争中占据一席之地、乃至拔得头筹,一些实力优势同样不能忽视。

首先,全产业链布局。发展初期,公司便展现出对产业链自主可控的重视。2011年起开始自建核心原料种植基地,随后逐步建立起覆盖原料种植、自有工厂生产、研发实验室及销售网络的全链条体系。

这种“从源头到终端”的布局,不仅在当时国货品牌中较超前,也为品牌后续主打“花植”概念、保障核心原料供应稳定与品质一致性提供了物理基础。

其次,正在打造“三位一体”研发闭环。面对研发费用率低质疑,半亩花田正通过体系化与聚焦化的策略进行回应。公司已在上海、广州、济南三地建立功能定位清晰的研发中心,形成“前沿探索(上海)—技术攻关与转化(广州)—功效评价与品控(济南)”的协同网络。

该布局超越了单纯费用数字,体现出研发管理的系统性思维。同时,公司深绑多家高校及科研机构,通过产学研合作,在花植活性物提取、功效验证等领域寻求突破,并牵头或参与制定了多项行业团体标准。

公司研发资源集中于核心成分与技术平台的开发,如专有成分“花容因”(FloaferMin)及“RIVETOR PRO”修护技术等,并以此打造多款畅销“大单品”。将研发成果系统应用于身体护理、面部护肤等多条产品线,实现了从技术到产品的有效转化,不仅有助产品迭代、提升溢价力,也一定程度上回应了“重营销轻研发”质疑、构建差异护城河的决心。

整体来说,半亩花田正试图向市场展示超越短期流量玩法的另一面:一个从产业源头布局,通过体系化研发与产学研赋能,最终聚焦核心产品价值转化的长期故事。

打磨基本功、奔赴慢功夫,这是实现“网红”到“长红”的根本路径,也应是半亩花田上市的最大看点。